El $ABTC respaldado por Trump acaba de perder sus primeras ganancias como empresa pública. Esta empresa “no sólo una minera, no sólo una tesorería” ahora apunta a 50 EH/s para impulsar su estrategia de crecimiento centrada en BTC.

La siguiente publicación invitada proviene de BitcoinMiningStock.io, una plataforma de inteligencia de mercados públicos que proporciona datos sobre empresas expuestas a estrategias de minería de Bitcoin y criptotesorería. Publicado originalmente el 20 de noviembre de 2025 por Cindy Feng.

Si bien gran parte del sector minero de Bitcoin está girando hacia la IA y la infraestructura HPC, American Bitcoin (Nasdaq: ABTC) está adoptando un enfoque muy diferente: está tratando de escalar hasta convertirse en un minero de Bitcoin de primer nivel, hacer crecer una tesorería de BTC considerable y aún insiste en que no justo un minero o un vehículo BTC pasivo. La pregunta central, sin embargo, es si la economía justifica sus ambiciones cuando muchos pares están tratando de alejarse de la minería de bitcoins.

Echemos un vistazo de cerca a sus primeros resultados trimestrales como empresa que cotiza en Nasdaq.

Estado actual de la minería de Bitcoin

La empresa no nació hasta el 31 de marzo de 2025 y cotizó en Nasdaq el 3 de septiembre. En esa breve ventana se movió rápidamente.

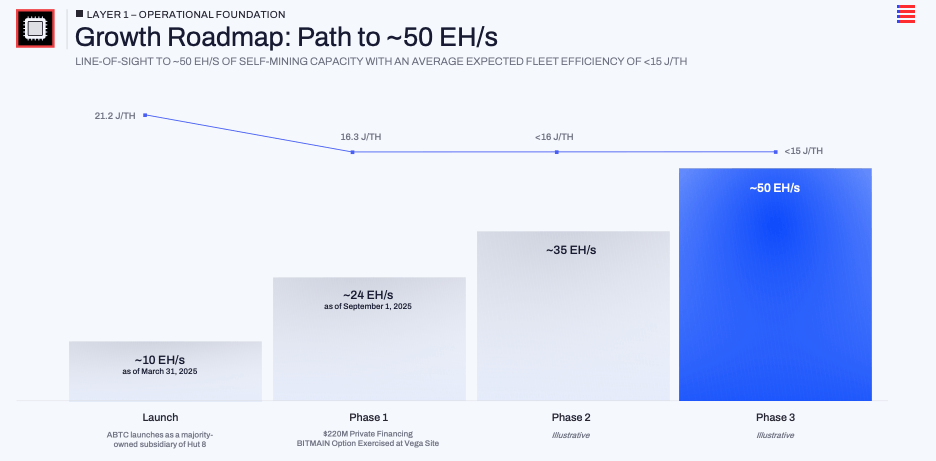

Al final del tercer trimestre, reportó ~25 EH/s de capacidad instalada con una eficiencia promedio de la flota de 16,3 J/TH. Un factor importante es el ejercicio de una opción de compra para aproximadamente 14,8 EH/s de nuevos mineros en el sitio de Vega en Texas. Las conversaciones de gestión indican una hoja de ruta hacia ~50 eh/s.

Captura de pantalla de su presentación para inversionistas (página 12).

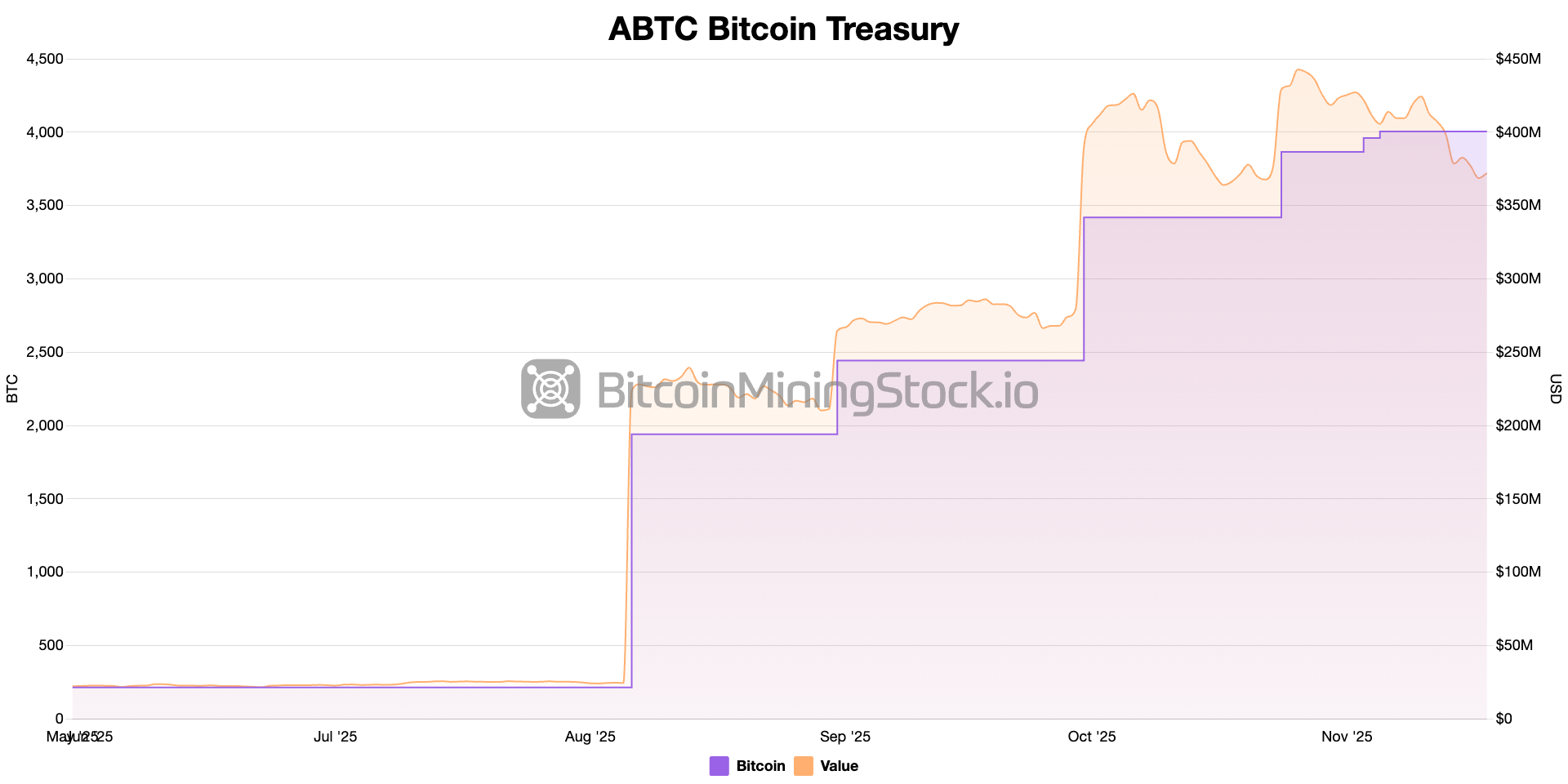

Durante el mismo breve período, ha aumentado sus reservas de Bitcoin de cero el 1 de abril a 3.418 BTC al 30 de septiembre (al momento de escribir este artículo, ese número alcanzó los 4000 BTC+). La gerencia traduce eso en 371 satoshis por acción y destacó que BTC por acción ha aumentado aproximadamente un 50% desde su cotización. Quieren abiertamente que el mercado se centre en Bitcoin por acción como lente de valor principal en lugar de solo ingresos o tasa de hash de titulares.

En conjunto, el Bitcoin estadounidense está haciendo una apuesta deliberada y concentrada escalando la minería de Bitcoin y las tenencias de BTCsin alejarse de ellos.

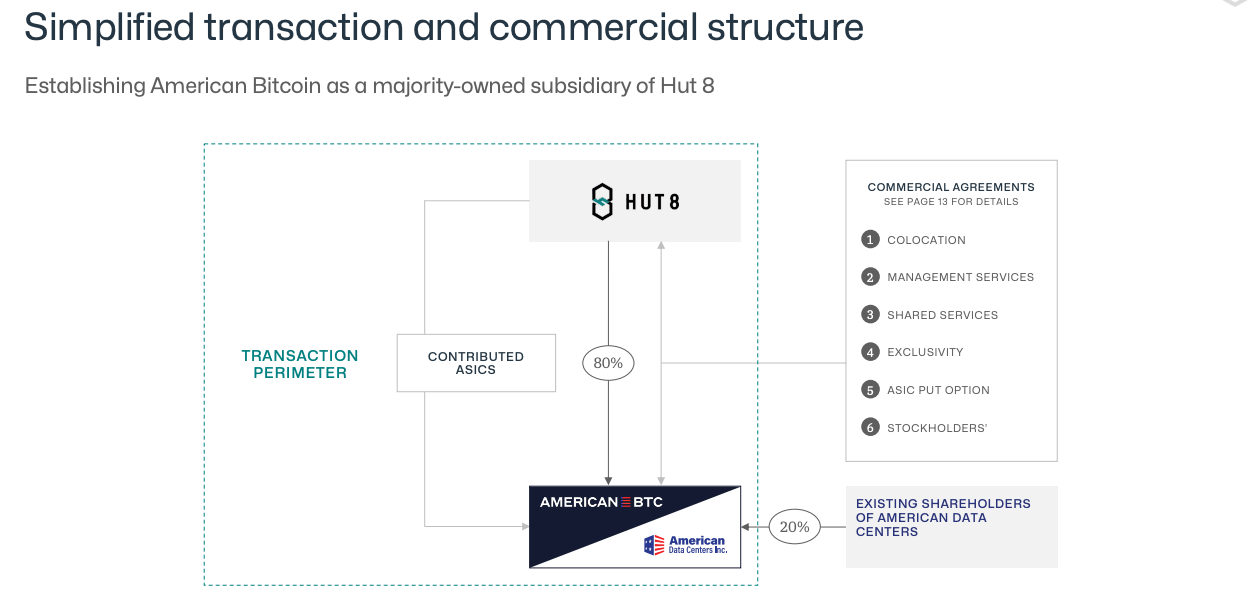

El modelo de activos ligeros es su receta mágica

Excepcionalmente, las operaciones mineras de bitcoins de American Bitcoin están vinculadas a su asociación con Hut 8. La compañía no posee ninguna pieza principal de infraestructura. cabaña 8 desarrolla y opera los sitios, negocia con las empresas de servicios públicos y proporciona el entorno físico para los mineros. bitcoin americano compra y financia la flota de ASIC, paga tarifas de alojamiento y servicio, y concentra su propio capital en mineros y Bitcoin en lugar de subestaciones y edificios. En el tercer trimestre, la gerencia dijo que su Los gastos de venta, generales y administrativos ascendieron aproximadamente al 13 %. de los ingresos totales, que es una base de costos razonablemente ajustada y consistente con la afirmación de que no ser propietario de la infraestructura ayuda a mantener bajos los gastos generales fijos.

Relación entre Hut 8 y American Bitcoin (captura de pantalla de la presentación de Hut 8, página 11).

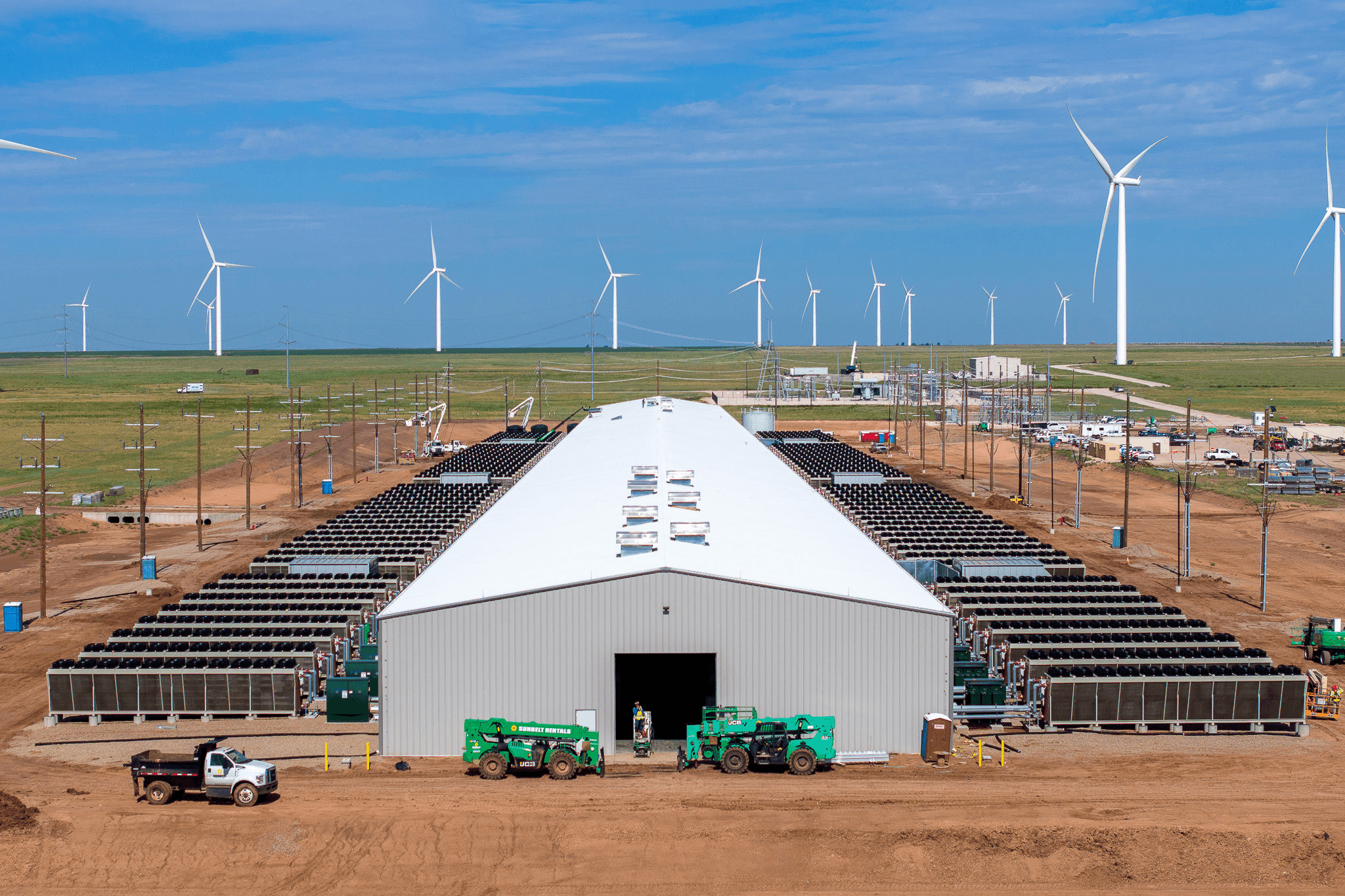

Vega en Amarillo es el ejemplo emblemático. En la llamada de resultados del tercer trimestre, Asher Genoot mencionó que el Bitcoin estadounidense ahora representa más del 95% de la carga de la cooperativa local y se ejecuta como un cliente detrás del medidor totalmente restringible en un parque eólico. Cuando la red necesita liberar carga durante eventos pico, la mina puede apagarse rápidamente. El argumento de la gerencia es que los centros de datos de IA y HPC no pueden hacer eso sin interrumpir a los clientes, lo que le da a la minería de Bitcoin un nicho: puede absorber energía barata e intermitente y apartarse cuando la red está sobrecargada. De alguna manera, el sitio Vega es el modelo de cómo American Bitcoin cree que puede mantener su costo de producción muy por debajo del punto, incluso cuando la competencia se intensifica.

Sitio Vega (crédito de la foto: Hut 8).

A esto se suma un giro financiero. En lugar de pagar a los mineros enteramente en efectivo, American Bitcoin ha estructurado el acuerdo con Bitmain de manera que un gran bloque de su Bitcoin se ofrece como garantía contra nuevas compras de ASIC.

La combinación de infraestructura subcontratada, energía flexible y financiamiento de equipos respaldado por BTC es el verdadero mecanismo detrás de la ambición de 50 EH/s.

¿Qué nos dice el tercer trimestre sobre la economía de este modelo?

El primer trimestre como empresa pública ofrece una pequeña pero útil prueba de la tesis central.

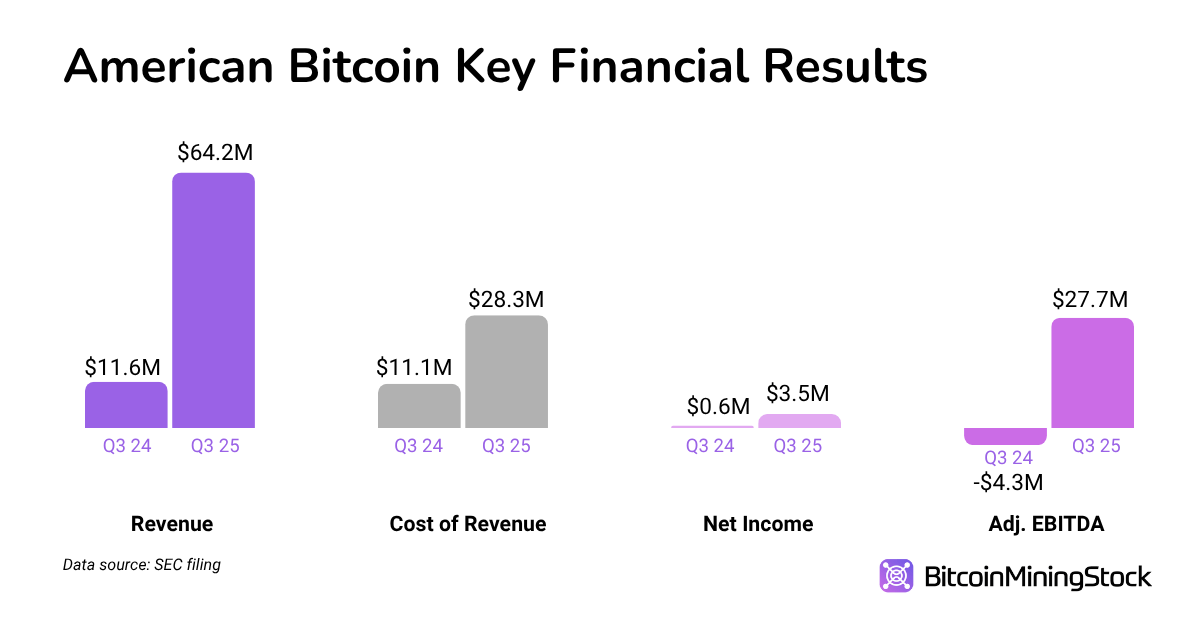

Para el tercer trimestre de 2025, American Bitcoin reportó 64,2 millones de dólares en ingresos. El costo de los ingresos fue de $28,3 millones, lo que implica una 56% margen bruto. Esa cifra ya incluye tanto la energía como las tarifas de colocación de Hut 8. En la llamada, la gerencia señaló que si se aísla solo los costos de energía en tiempo real versus el valor de Bitcoin extraído, el margen efectivo estaría más cerca del 69%. Si bien se trata de una medida que no se ajusta a los PCGA, se alinea con la narrativa de la compañía: con hardware de próxima generación implementado en un sitio flexible impulsado por energía eólica, afirman extraer Bitcoin a aproximadamente la mitad del costo de comprarlo en el mercado abierto.

Las métricas de rentabilidad se mantuvieron resistentes a pesar de la volatilidad de los precios de Bitcoin. La compañía registró una pérdida de valor de mercado de 5,5 millones de dólares en tenencias de BTC, pero los ingresos netos aún ascendieron a 3,5 millones de dólares. El EBITDA ajustado casi se duplicó a 27,7 millones de dólares. Para una empresa que no existía hace doce meses, esta es una primera demostración creíble.

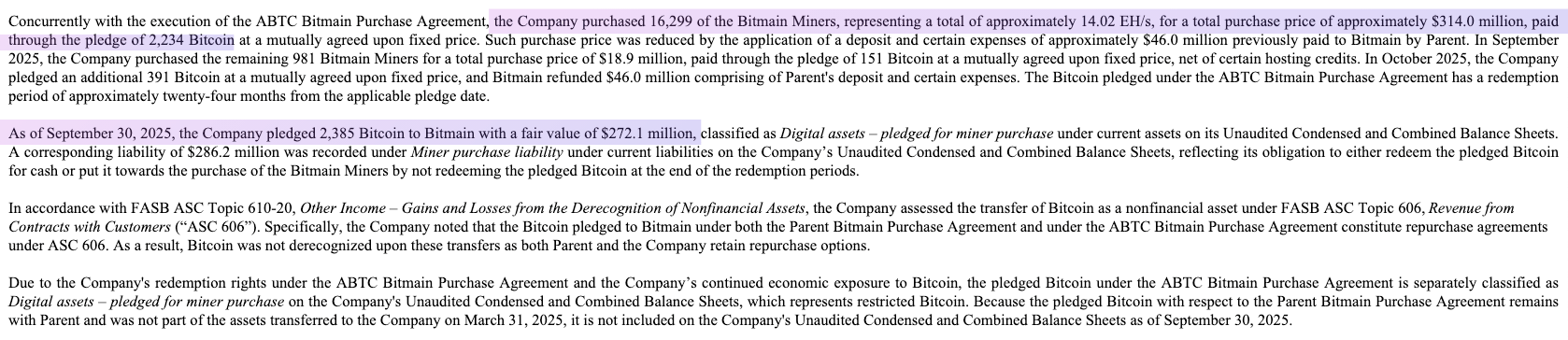

En el balance, hay una clara estrategia de capital en juego. Para ampliar la tasa de hash, American Bitcoin ha utilizado una estructura comprometida con BTC para financiar las compras de los mineros en Vega, en lugar de depender completamente del efectivo. Al final del trimestre, 2.385 BTC de 3.418 BTC se prometieron como garantía en virtud de estos acuerdos. En otras palabras, el mismo Bitcoin que sustenta la historia de la “acumulación” también se está utilizando para impulsar el crecimiento de la tasa de hash.

Bitcoins comprometidos para ASIC (más detalles en la página 21, 22).

Estos resultados no pueden probar que el modelo será sólido durante un ciclo completo. Pero por ahora, sí demuestran que el La estructura ligera de activos puede ofrecer márgenes saludables al tiempo que aumenta tanto la tasa de hash como las tenencias de BTC.

Pensamientos finales

El primer trimestre de American Bitcoin como empresa pública muestra una ejecución rápida y una economía inicial creíble. Su modelo de activos livianos ha generado márgenes brutos sólidos y ha permitido que el negocio escale rápidamente sin soportar la pesada carga de infraestructura típica de las mineras tradicionales. La verdadera prueba, sin embargo, será si este enfoque de “no sólo un minero, no sólo un tesoro” puede mantenerse, especialmente si el precio de Bitcoin cae.

Para los inversores que observan cómo se desarrolla la historia y siguen el progreso hacia 50 eh/s y aumento continuo de sats por acción será importante. Pero quizás también busque respuestas a algunas de las preguntas: ¿Cómo gestionará la empresa el riesgo en una recesión con dos tercios de su Bitcoin gravado como garantía? ¿Qué sucede si el proceso de desarrollo de Hut 8 se detiene? ¿Y hasta qué punto la emisión de acciones y la financiación respaldada por BTC seguirán siendo viables a medida que evolucionen las condiciones del mercado?… Las respuestas a estas preguntas le ayudarán a formular su propia tesis más clara.