Los mineros públicos de Bitcoin poseían colectivamente 115.335 $ BTC al 20 de febrero, valía aproximadamente 7.400 millones de dólares al precio reciente, pero ese tesoro cayó un 4,44% mes tras mes, la primera contracción sostenida desde que los mineros comenzaron a acumular monedas como activos de balance.

El declive no fue un accidente. Riot Platforms vendió 1.818 $ BTC en diciembre de 2025 por 161,6 millones de dólares en ingresos netos. Bitdeer liquidó toda su tesorería, vendiendo 189,8 $ BTC minó más arrojando 943.1 $ BTC de reservas para financiar un giro hacia la infraestructura de IA respaldada por 300 millones de dólares en notas convertibles.

El patrón sugiere que las tesorerías de las mineras están pasando de reservas estratégicas a capital de trabajo, y el momento es importante.

El precio de hash implícito en el mercado para los próximos seis meses se sitúa en torno a los 28,73 dólares por petahash al día, un nivel que hace que las flotas mineras más antiguas no sean rentables y obliga a los operadores a elegir entre vender Bitcoin, diluir el capital o aumentar la deuda costosa.

La configuración comprime los márgenes de los mineros desde múltiples direcciones. La reducción a la mitad de Bitcoin en abril de 2024 redujo los subsidios en bloque a 3.125 $ BTCreduciendo la emisión diaria a aproximadamente 450 $ BTC. Las tarifas de transacción ahora contribuyen efectivamente a cero a los ingresos de los mineros, ya que CoinShares describió las tarifas como “decisivamente por debajo del 1%” de los ingresos totales de los mineros.

La dificultad minera aumentó aproximadamente un 14,73% el 19 de febrero a alrededor de 144,40 terahash, mientras que el precio del hash volvió a caer por debajo de los 30 dólares por petahash por día.

El análisis de VanEck de mediados de febrero de 2026 señaló que el Antminer S19 XP era antieconómico por encima de aproximadamente 0,07 dólares por kilovatio-hora en las condiciones actuales.

Las métricas de Riot para el tercer trimestre de 2025 ilustraron la restricción: el costo de la compañía para extraer un Bitcoin fue de aproximadamente $46,000 excluyendo la depreciación, pero $89,000 incluyendo amortizaciones de bienes de capital.

Con Bitcoin cotizando en el rango medio de $ 60,000 durante partes de principios de 2026, la brecha entre el costo total y el precio al contado se redujo hasta el punto en que las ventas de tesorería se convirtieron en una forma racional de gestión de liquidez.

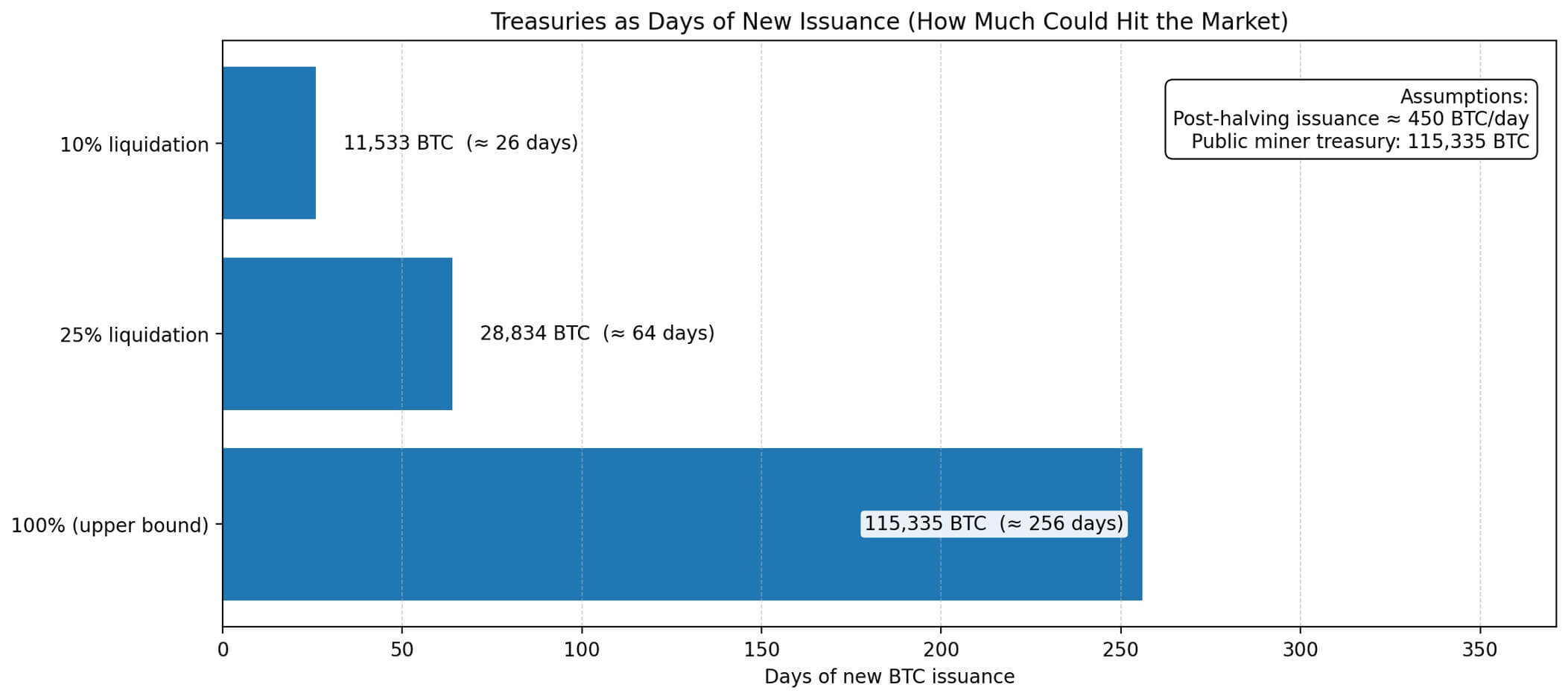

Los bonos del Tesoro como días de nueva emisión

A unos 450 $ BTC por día en nuevas emisiones, las 115.335 $ BTC en manos de mineros públicos representa aproximadamente 256 días de nuevo suministro.

Una liquidación del 10% liberaría alrededor de 11.533 $ BTCequivalente a 26 días de emisión minera. Una reducción del 25% ascendería a 28.834 $ BTCo 64 días de suministro.

El conjunto de inventario visible es importante porque aparece en los balances auditados y está sujeto a requisitos de divulgación trimestral.

A diferencia de las operaciones mineras descentralizadas, los mineros públicos informan sus tenencias y ventas en sus presentaciones ante la SEC, lo que convierte a sus tesorerías en la fuente más transparente de suministro marginal.

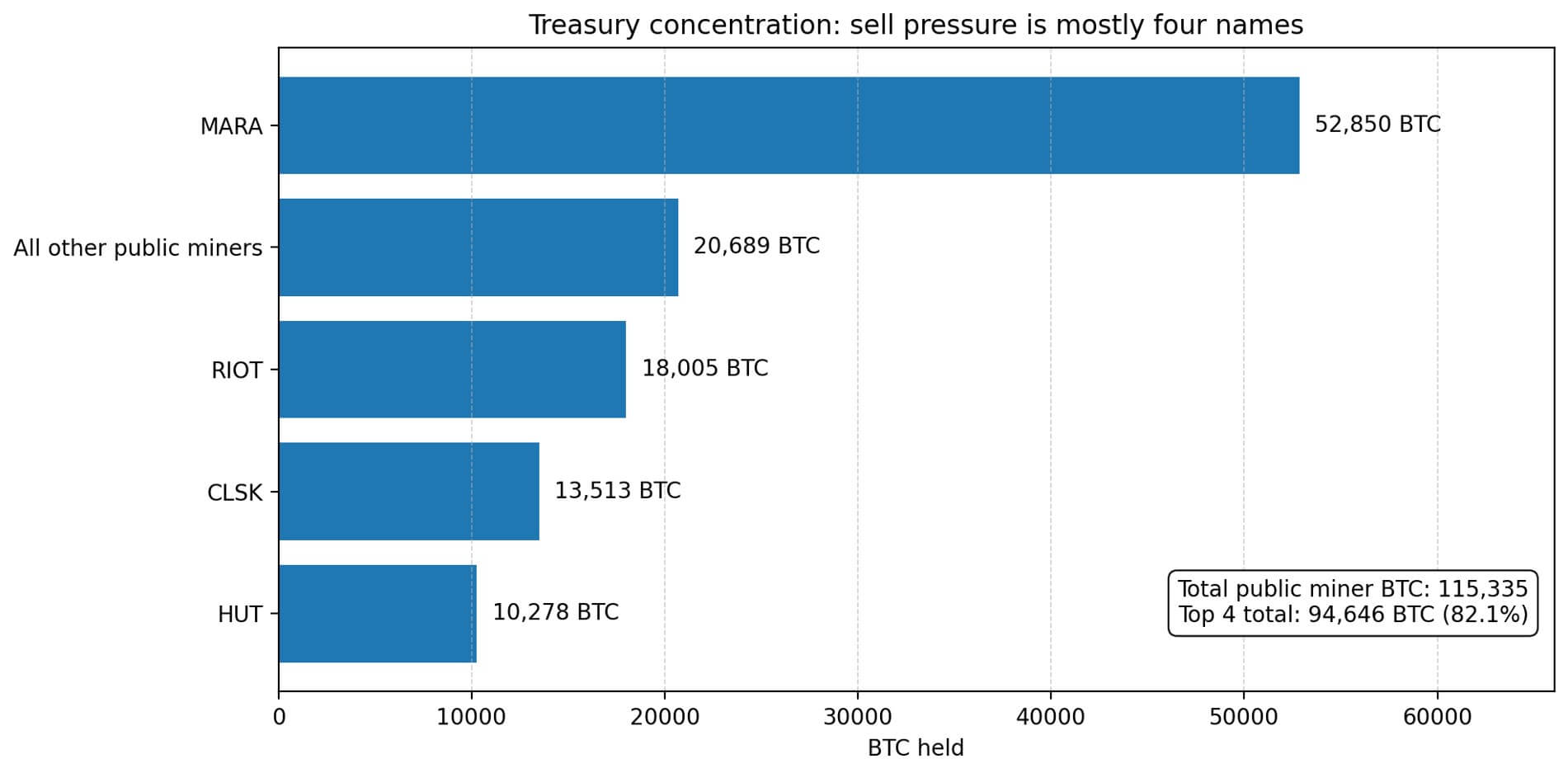

La concentración del Tesoro amplifica la dinámica. Marathon Digital tiene capacidad para 52.850 $ BTCPlataformas antidisturbios 18.005 $ BTCChispa Limpia 13,513 $ BTCy Cabaña 8 Minería 10,278 $ BTC.

Esos cuatro nombres controlan la mayor parte de las reservas divulgadas, lo que significa que la presión de venta es una función de cómo esas empresas financian sus operaciones cuando el precio del hash sigue siendo débil.

La trayectoria de Bitdeer muestra el caso extremo: la compañía redujo a cero su tesorería de Bitcoin mientras anunciaba 300 millones de dólares en convertibles para la expansión del centro de datos, la infraestructura de la nube de IA y el hardware de minería.

El giro replantea las tenencias de Bitcoin como combustible para gastos de capital, y si el precio del hash se mantiene cerca de los niveles actuales, otros mineros pueden seguir su ejemplo.

El mercado a plazo está valorando el estrés sostenido

El mercado a plazo de precios de hash de Luxor ofrece una cuasi previsión derivada de los participantes del mercado que cubren la rentabilidad futura.

A partir del 16 de febrero, la curva a plazo fijó el precio de la tasa de hash promedio en $28,73 por petahash por día durante los próximos seis meses. Ese precio sugiere que el mercado no espera un rápido repunte de la rentabilidad.

CoinShares planteó la posibilidad de que la tasa de hash global pueda alcanzar 1,5 zettahash por segundo a mediados de 2026 si continúa la agresiva expansión de la capacidad. Un aumento del hashrate sin un aumento proporcional en el precio de Bitcoin comprimiría aún más el precio del hash.

El mecanismo de ajuste de dificultad crea riesgo de sincronización. La dificultad aumenta los aumentos repentinos de la tasa de hash, lo que significa que los mineros pueden experimentar mejoras temporales en la rentabilidad cuando la tasa de hash cae, solo para ver que la dificultad se ajusta hacia arriba y borra esas ganancias semanas después.

Un análisis del 22 de febrero enmarcó los recientes cambios de dificultad como un entorno de “dificultad hacia arriba, precio de hash hacia abajo, tarifas escasas” que llegó precisamente cuando los mineros necesitaban alivio. El desajuste entre el momento en que mejoran los ingresos y el momento en que se recalibra la dificultad crea una volatilidad en el flujo de caja que empuja a los operadores a realizar ventas preventivas de tesorería.

Liquidación selectiva versus salida total

Las ventas de Riot de diciembre de 2025 ofrecen un manual de estrategias.

La empresa vendió 1.818 $ BTC por 161,6 millones de dólares, lo que reduce las tenencias a 18.005 $ BTC conservando la mayor parte de su tesorería. El enfoque indica confianza en que la trayectoria a largo plazo de Bitcoin justifica mantener la mayoría de las reservas, incluso si las necesidades de liquidez a corto plazo requieren una monetización parcial.

La estructura de costos de Riot, con costos de minería de alrededor de $46,000 por $ BTC excluyendo la depreciación, sugiere que la empresa puede generar un flujo de caja positivo si Bitcoin se mantiene por encima de ese umbral.

Bitdeer representa el extremo opuesto. La compañía liquidó toda su tesorería de Bitcoin, convirtiendo las reservas en capital para la IA y la expansión del centro de datos. La medida reformula la minería como una línea de ingresos dentro de un negocio de infraestructura diversificado.

La financiación de notas convertibles de Bitdeer por valor de 300 millones de dólares muestra que la empresa apuesta a que puede generar mejores rendimientos desplegando capital en servicios de nube de inteligencia artificial que manteniendo Bitcoin.

Si otros mineros concluyen que la infraestructura de inteligencia artificial o la monetización de la energía ofrecen mayores rendimientos ajustados al riesgo, podrían producirse reducciones similares de la tesorería.

El $ BTC calculo de pista

La verdadera pregunta no es si los mineros venderán, sino qué mineros deben vender y cuánto.

Un análisis de liquidez simplificado clasifica a los mineros según su “$ BTC pista”, que es la cantidad de meses que pueden cubrir los costos operativos, los intereses y los compromisos de capital utilizando efectivo, líneas de crédito no utilizadas y emisiones de deuda convertible, antes de tener que liquidar Bitcoin.

Los mineros con sólidas reservas de liquidez pueden esperar a que pasen los entornos de baja tasa de hash, mientras que los operadores con escasas reservas de efectivo enfrentan presión para monetizar sus tesorerías.

Las compensaciones complican el panorama. Los ingresos por alojamiento de mineros externos, contratos de HPC, pagos por reducción de energía y ventas de equipos pueden generar un flujo de caja independiente de la minería de Bitcoin.

Las estrategias de cobertura que utilizan futuros u opciones pueden fijar los precios a plazo. Los mineros con fuentes de ingresos diversificadas enfrentan presiones de financiación diferentes a las de los mineros exclusivos de Bitcoin, que dependen únicamente de las recompensas en bloque y la apreciación del tesoro.

La presión de venta no llegará de manera uniforme, sino que se concentrará entre los operadores con las pistas más cortas y la menor cantidad de fuentes alternativas de financiación.

El mercado ya está señalando estrés

El Puell Multiple de Glassnode, una métrica que compara los ingresos diarios de los mineros con su promedio móvil de 365 días, se situó en 0,673 al 23 de febrero.

Las lecturas por debajo de 1,0 indican que los ingresos de las mineras se encuentran por debajo de su promedio de un año, una condición que históricamente precede a la consolidación de la industria o a las ventas forzadas de activos.

El análisis de VanEck de que el umbral del S19 XP no es económico por encima de aproximadamente 0,07 dólares por kilovatio-hora es importante porque los costos de la electricidad en toda la industria no son uniformes.

Los mineros que operan en jurisdicciones con energía hidroeléctrica barata o gas estancado disfrutan de márgenes que persisten incluso cuando el precio del hash se debilita. Los operadores en regiones de mayores costos enfrentan resultados binarios: reubicarse, actualizar a hardware más eficiente o cerrar.

Los bonos del Tesoro se convierten en variables de financiación

El cambio de la narrativa HODL a la herramienta de capital de trabajo replantea cómo el mercado debería interpretar los balances de las mineras.

Los mineros públicos construyeron tesorerías durante períodos en los que la tasa de hash respaldaba operaciones rentables y el precio de Bitcoin se apreciaba más rápido que los rendimientos de inversiones alternativas. Ese ambiente se invierte.

Las curvas a plazo del precio del hash indican una debilidad sostenida, las tarifas de transacción contribuyen de manera insignificante y la obsolescencia de los equipos se acelera a medida que aumentan las dificultades.

El conjunto de inventario visible de 115.335 $ BTC entre los mineros públicos representa 256 días de nueva oferta a las tasas de emisión actuales, lo que hace que incluso los porcentajes de liquidación modestos sean significativos en el contexto del mercado diario.

Riot y Bitdeer demostraron la variedad de respuestas: ventas selectivas de tesorería para preservar la opcionalidad versus liquidación total para financiar la diversificación.

Las diferencias radican en el acceso al capital, la diversificación de los ingresos y la visión de la administración sobre los rendimientos ajustados al riesgo de Bitcoin. Mientras las expectativas de precios futuros del hash se mantengan cerca de 28,73 dólares por petahash por día y las flotas más antiguas se vuelvan antieconómicas por encima de 0,07 dólares por kilovatio-hora, las tesorerías de las mineras funcionarán como una variable de financiación, no como una señal HODL.

El trabajo del mercado es rastrear qué mineros venden, cuánto y si las ventas representan una gestión táctica de la liquidez o una eliminación sistemática de riesgos.