Fuente de la imagen: Getty Images

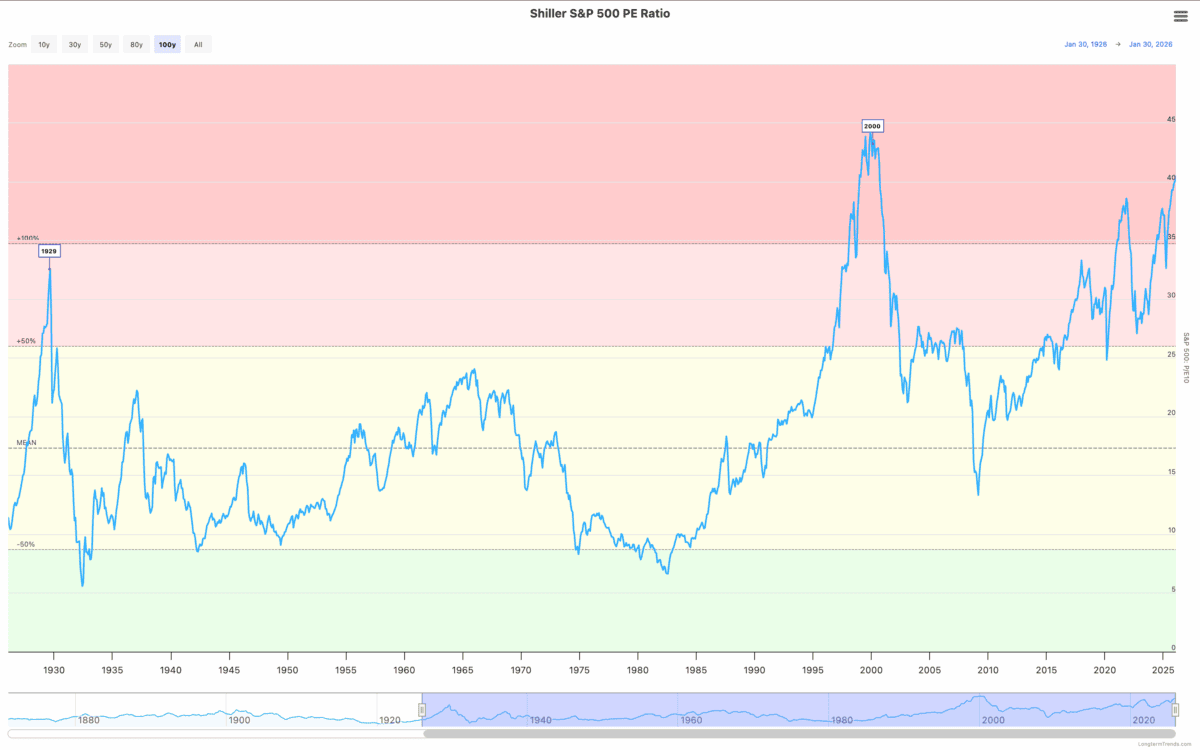

Ajustando el carácter cíclico, la única vez que S&P 500 ha sido más caro de lo que es ahora en 2000. Justo antes de la caída de las puntocom, las acciones tecnológicas se desplomaron.

Los inversores no pueden ignorar esto, pero la cuestión es qué deben hacer al respecto. Y la respuesta no es necesariamente empezar a vender acciones, o incluso dejar de comprarlas.

Caída del mercado de valores

Es casi imposible ignorar las similitudes entre el mercado de valores del año 2000 y el actual. El auge de la inteligencia artificial se parece mucho al surgimiento de Internet.

Las víctimas del colapso de las puntocom fueron enormes. Algunas acciones cayeron más del 90% y los inversores que las compraron en sus picos todavía están esperando que se recuperen.

Fuera del sector tecnológico, hubo acciones que no sólo mantuvieron su valor, sino que de hecho subieron a medida que los inversores buscaban seguridad. Se trataba de valores de sectores como el de consumo defensivo y el de servicios públicos.

Por lo tanto, una estrategia para los inversores que buscan acciones estadounidenses en el mercado actual es buscar una posible estabilidad fuera de la IA. Pero creo que este es un enfoque arriesgado que debe manejarse con cuidado.

ponerse a la defensiva

Una de las acciones a las que les fue bien en la crisis de 2000 fue Procter & Gamble (BOLSA DE NUEVA YORK:PG). Hay razones obvias: tiene una posición sólida en un mercado donde la demanda es estable.

La acción podría resistir bien si el mercado vuelve a venderse. Pero ha tenido un desempeño inferior al S&P 500 desde 2000 y los inversores deben decidir si se trata de una verdadera oportunidad a largo plazo.

El crecimiento de los ingresos durante la última década ha estado por debajo del 2% anual. Y la acción cotiza a una relación precio-beneficio (P/E) de 22, lo que no es exactamente barato.

Eso no es una crítica: las oportunidades de crecimiento simplemente no han existido en los últimos años. Pero los inversores deben pensar en las acciones como una inversión a largo plazo y no sólo como una especulación a corto plazo.

Mantener el rumbo

Al pensar en la crisis del año 2000, es fácil olvidar que la mejor medida para muchos inversores fue quedarse quieto. Amazonas (NASDAQ:AMZN) es un gran ejemplo de esto.

El precio de las acciones de la empresa cayó más del 95% cuando estalló la burbuja de las puntocom. Pero incluso los inversores que compraron en lo más alto han ganado más de 14.000% en su inversión simplemente por mantenerse desde entonces.

Hay una buena razón para esto. Amazon ha adoptado un enfoque disciplinado en la creación de valor para los accionistas. Su plataforma online ha creado una posición dominante al centrarse en el largo plazo.

Al centrarse agresivamente en los clientes, se establece una escala que hace que sea casi imposible competir con otras empresas. Y el resto ha seguido a partir de ahí con el tiempo.

lo que estoy haciendo

Tengo acciones de Amazon y la empresa está justo en el centro del gasto en IA. Y existe un riesgo real de que esto no dé sus frutos si la demanda no se materializa como se esperaba.

En esa situación, el precio de las acciones podría bajar. Pero soy un comprador, más que un vendedor, en los niveles actuales, incluso con el S&P 500 en niveles de valoración históricamente altos.

En mi opinión, la lección de la historia es bastante clara. Los inversores que pueden identificar empresas con ventajas competitivas a largo plazo no necesitan preocuparse por las caídas del mercado de valores a corto plazo.