Fuente de la imagen: Getty Images

La pensión estatal paga actualmente poco más de 12.547 libras esterlinas al año. Esto está muy por debajo del salario promedio de £ 38,584 en el Reino Unido según los últimos datos de la ONS.

Esa brecha es exactamente la razón por la que he estado pensando si una ISA podría de manera realista salvar la diferencia y convertir un ingreso básico de jubilación en algo mucho más cómodo.

Pero, ¿qué se necesitaría realmente para cerrar esa brecha en la práctica?

Hacer la pregunta correcta

La mayoría de los inversores que aspiran a sustituir un salario completo probablemente se centrarían en cerrar la brecha anual de £26.037 en ingresos de jubilación.

Pero el desafío no es sólo alcanzar una cifra objetivo: es comprender ambos lados de la ecuación: acumulación y reducción.

La jubilación no se trata sólo de conservar una olla intacta. Se trata de obtener ingresos que sigan el ritmo del aumento de los costos, sin agotar la cartera demasiado rápido. Es por eso que la construcción de una cartera es importante a lo largo de la vida de un inversor.

Crujiendo los números

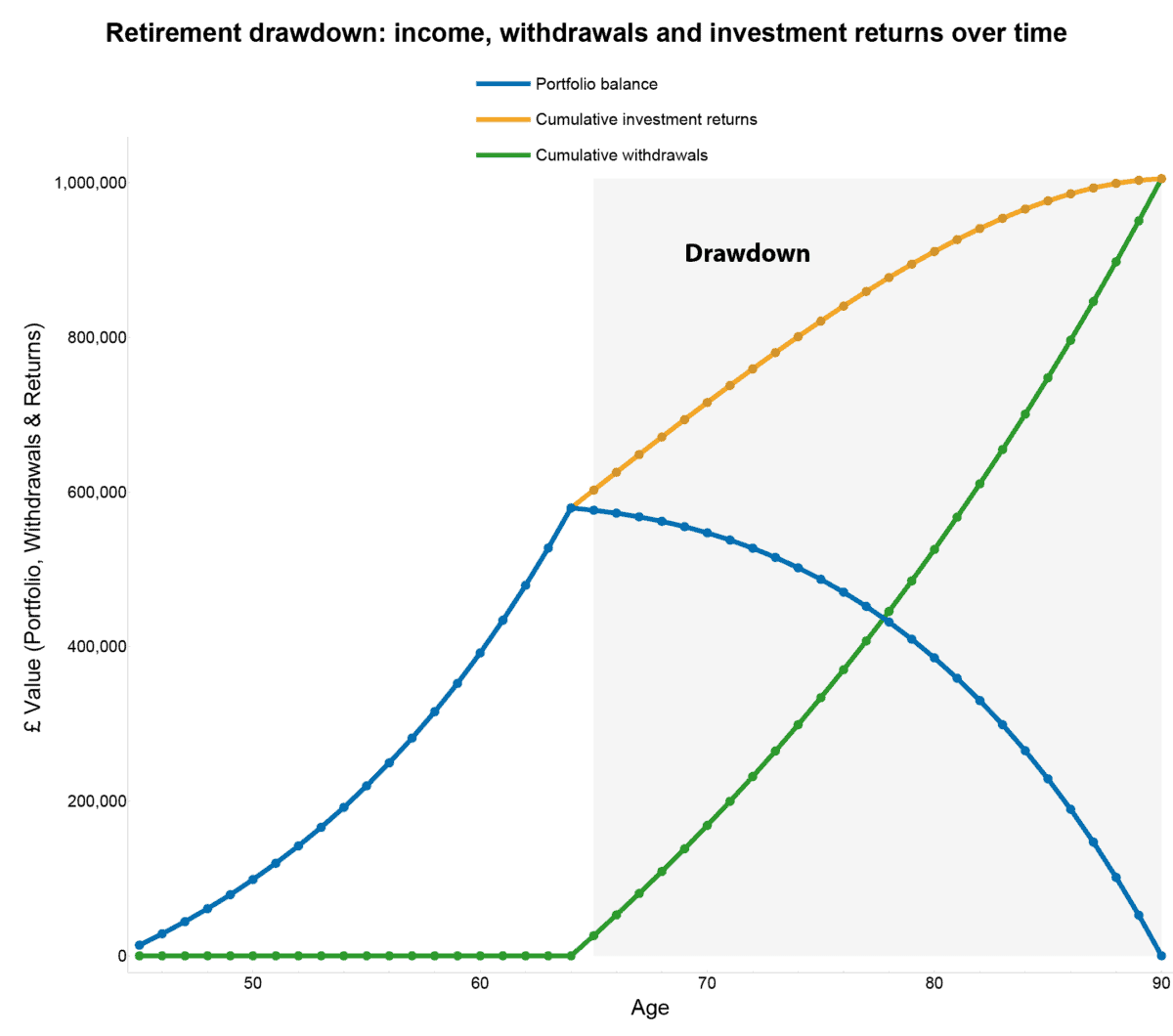

Basado en un rendimiento anual conservador del 4% en la jubilación y una inflación del 3%, el modelo sugiere la necesidad de una cartera de alrededor de £578,388 a los 65 años.

Esto sería suficiente para sostener retiros de £26,037 al año hasta los 90 años.

Eso es lo que muestra el siguiente cuadro.

La línea azul muestra el valor de la cartera a lo largo del tiempo a medida que los retiros reducen el saldo. En realidad, los resultados serían más volátiles de lo que sugiere este camino suave, ya que los retornos y la inflación rara vez se mueven en línea recta.

Lo que destaca es que incluso cuando los retiros reducen la cartera, ésta continúa generando rendimientos durante la jubilación. Esto se refleja en la línea dorada del gráfico, que muestra cómo la capitalización continua evita que la curva se aplane demasiado rápido. Es un recordatorio de que mantener una cartera saludable durante la jubilación es tan importante como durante la acumulación.

Gráfico generado por el autor

Dividendo sostenible

Sobre la base de ese punto, Legales y generales (LSE: LGEN) me destaca no por su rendimiento general, sino porque su modelo de negocio se basa exactamente en este tipo de generación de efectivo compuesto a largo plazo.

El grupo opera en transferencia de riesgos de pensiones, anualidades y gestión de activos, todas áreas que generan flujos de efectivo recurrentes y relativamente predecibles en horizontes temporales prolongados. Esa consistencia se refleja en su historial de dividendos. Desde 2008, el dividendo sólo se ha recortado una vez, durante el período Covid.

Los resultados del año fiscal 25 subrayaron esa resiliencia. Los beneficios operativos básicos por acción aumentaron un 9%, ubicándose en el extremo superior de su rango objetivo de crecimiento a largo plazo, mientras que el ratio de cobertura de Solvencia II se mantuvo sólido en un 203%. El grupo también devolvió un capital significativo a los accionistas mediante recompras junto con su política de dividendos.

Para los inversores que piensan en términos de una ISA que genera ingresos a largo plazo, esta combinación de visibilidad de las ganancias y rentabilidad del capital es más relevante que el rendimiento general por sí solo. Se trata menos de maximizar los ingresos hoy y más de mantenerlos y agravarlos gradualmente con el tiempo.

Por supuesto, los riesgos persisten. El grupo todavía está expuesto a movimientos en los mercados de bonos y condiciones financieras más amplias, que pueden afectar tanto las valoraciones de los activos como la rentabilidad. Un período prolongado de tensión en el mercado también podría reducir los ingresos por comisiones y afectar a la rentabilidad.

Aun así, el atractivo es sencillo: un negocio diseñado para convertir flujos financieros a largo plazo en retornos constantes para los accionistas. Por eso lo sostengo y creo que es algo que los inversores podrían considerar, independientemente de en qué etapa de su recorrido inversor se encuentren.