Fuente de la imagen: Getty Images

El Astrazeneca (LSE: AZN) El precio de las acciones aumentó un 2.5% ayer (1 de julio) en la noticia de que la compañía está considerando trasladar sus acciones a los Estados Unidos. Ese ha sido un tema popular para las acciones del Reino Unido recientemente.

El CEO Pascal Soriot ha criticado el enfoque del Reino Unido para las compañías farmacéuticas. Pero no estoy seguro de que mudarse a los Estados Unidos sería una mejora.

Controles de precios

Desarrollar nuevos tratamientos es un negocio arriesgado y costoso. Y hay una pregunta interesante sobre cómo las empresas que hacen esto con éxito, como AstraZeneca, deben ser compensadas.

Una de las cosas a las que Soriot ha objetado es los controles de precios del Reino Unido, que limitan cuánto paga el NHS por los tratamientos. Pero es difícil ver cómo las cosas son mucho más favorables en los Estados Unidos.

En el Reino Unido, el Instituto Nacional de Excelencia de Salud y Atención (NICE) evalúa las drogas, como AstraZeneca, para la rentabilidad. Esto limita lo que el NHS está preparado para pagar por ellos.

La decisión de Niza de clasificar el cáncer de seno metastásico como “moderadamente grave” en lugar de “grave” ha sido negativa para AstraZeneca. ¿Pero es probable que Estados Unidos sea más lucrativo?

Robert F Kennedy, el actual Secretario de Salud de los Estados Unidos, ha anunciado planes para limitar los precios de los medicamentos. El objetivo declarado es evitar que Estados Unidos pague más que otros países por los mismos tratamientos.

Esto hace que se parezca mucho a que Estados Unidos se está moviendo hacia los controles de precios al estilo del Reino Unido. Y eso parece limitar hasta qué punto es un lugar más atractivo para que AstraZeneca se enumere.

Valuación

Por supuesto, otra razón importante por la que las acciones del Reino Unido han estado moviendo sus listados a través del Atlántico es la valoración. El S&P 500 cotizaciones a valoraciones mucho más altas que la FTSE 100 Y eso no es un accidente.

Por lo tanto, el listado en los Estados Unidos tiene mucho sentido para las empresas que buscan dar un impulso a los precios de sus acciones. Pero AstraZeneca es un candidato extraño desde esta perspectiva.

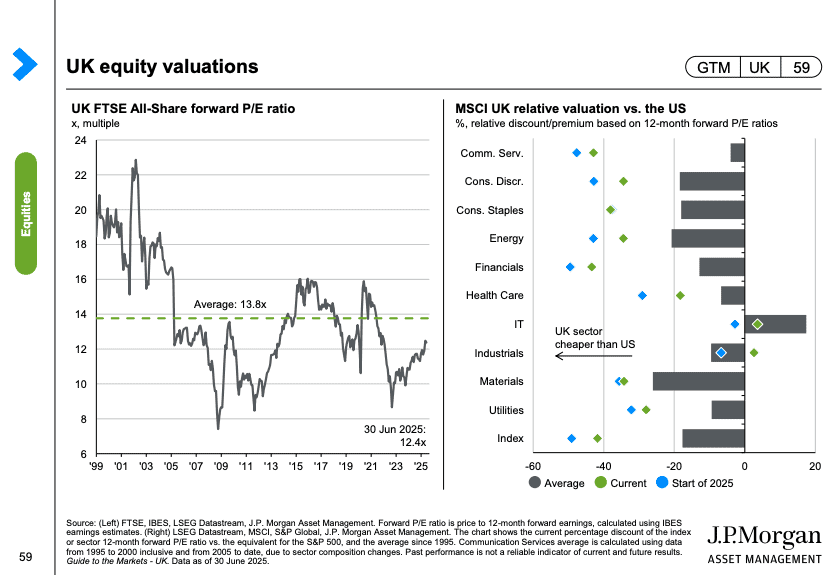

Fuente: JP Morgan Guide to the Markets UK Q3 2025

Según los datos de JP MorganLa atención médica es uno de los sectores donde la diferencia en la valoración es la más estrecha. Y la brecha se ha cerrado significativamente desde el comienzo del año.

En los últimos 12 meses, la atención médica ha sido el sector de peor rendimiento para el S&P 500. Y esto ha estado apareciendo en los múltiplos en los que las acciones estadounidenses han estado negociando.

Pfizer, Mercky Bristol-Myers Squibb Todos actualmente comercian con relaciones inusualmente bajas de precio a ganancias (P/E). Una buena cantidad de esto es el resultado del entorno regulatorio cambiante en los Estados Unidos.

Por el contrario, las acciones de AstraZeneca actualmente comercian con una relación P/E de 27. Eso es alto por casi cualquier estándar y hace que sea poco probable que mudarse a los Estados Unidos atraiga a un múltiplo mucho más alto.

No estoy convencido

Múltiples inferiores y un entorno regulatorio notablemente hostil significan que no estoy convencido de que AstraZeneca tiene mucho que ganar al mudarse a los Estados Unidos. Pero ese podría no ser el plan.

Dada la frustración que Soriot ha expresado en los controles de precios del Reino Unido, hablar de irse podría ser una táctica de negociación para tratar de mejorar las cosas. Esa parece ser la moda en este momento.

En cualquier caso, no creo que AstraZeneca esté a punto de desbloquear un valor significativo para los accionistas al cambiar su listado. Esto no parece una gran oportunidad para considerarme.