Fuente de la imagen: Getty Images

¿No hay ahorros a los 40? Sólo £5 al día en una ISA podría generar un segundo ingreso de jubilación de £16.000

Estoy invirtiendo en una ISA de Acciones y Participaciones para tener un segundo ingreso para la jubilación. El Reino Unido se enfrenta a un doble golpe: una creciente población de edad avanzada y un aumento de las deudas públicas. En este clima, no me arriesgo y apuesto únicamente a la pensión estatal para financiar mi estilo de vida. La buena noticia es que el mercado de valores ha estado ofreciendo excelentes rendimientos durante décadas.

A largo plazo, un inversor en acciones puede esperar una rentabilidad anual media de aproximadamente el 9%. Esto se basa en ganancias de capital del 6% e ingresos por dividendos del 3%. A este ritmo, incluso aquellos de mediana edad con £0 ahorrados pueden generar suficiente efectivo para financiar una jubilación cómoda.

¿Quieres saber cómo? Sigue leyendo.

Con el objetivo de conseguir unos ingresos de £16.000

Me encanta la idea de invertir en dividendos. En este momento, invierto los pagos en efectivo en mi ISA de Acciones y Participaciones nuevamente en el mercado, acelerando el crecimiento de mi cartera. Cuando me jubile, planeo utilizar esos dividendos para complementar mi pensión estatal y alcanzar mis objetivos financieros.

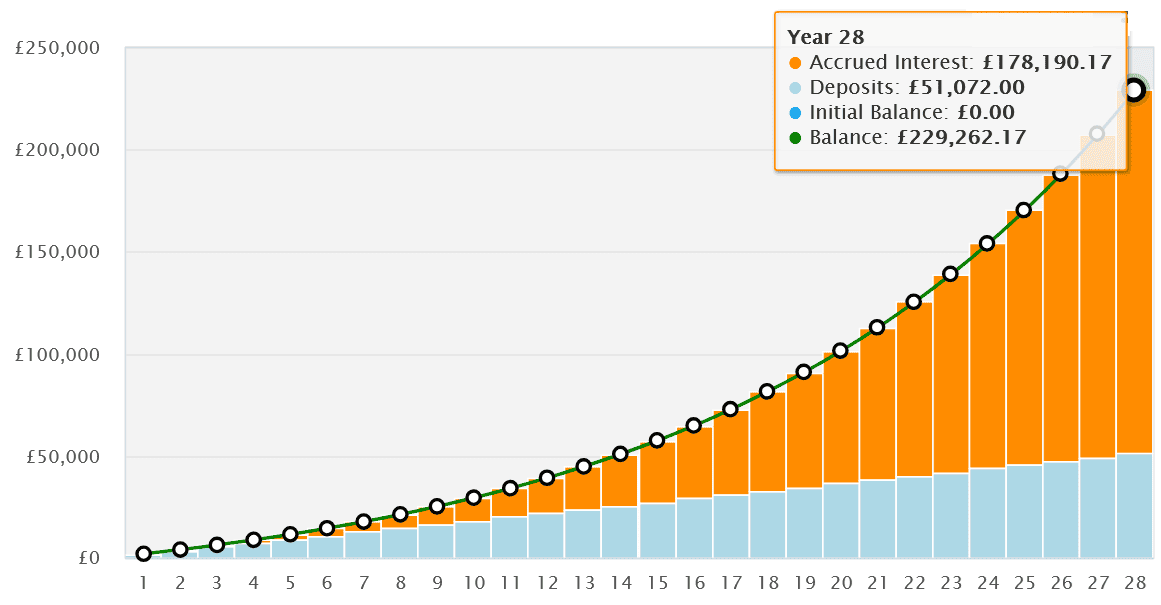

Ahora imaginemos que tenemos un inversor de 40 años que sigue la misma estrategia. ¿Cuánto necesitarían invertir para obtener un gran flujo de ingresos pasivos cuando lleguen a los 68 años?

Ciertamente no necesitarían apartar enormes sumas de dinero. Digamos que nuestro inversor invierte £5 por día en su ISA, lo que equivale a £152 por mes. Esa no es la cantidad más grande, por lo que eligen una cuenta sin tarifas comerciales y bajos costos de funcionamiento para proteger su poder de inversión.

Si pueden alcanzar un rendimiento anual promedio del 9%, tendrían -después de 28 años y con los dividendos reinvertidos- unos ahorros de £229,262. Si luego cambiaran su cartera de ISA por acciones con dividendos que rindieran un 7%, tendrían un saludable flujo de ingresos de £16.048 para financiar su jubilación, libre de impuestos.

Tenga en cuenta que el tratamiento fiscal depende de las circunstancias individuales de cada cliente y puede estar sujeto a cambios en el futuro. El contenido de este artículo se proporciona únicamente con fines informativos. No pretende ser, ni constituye, ningún tipo de asesoramiento fiscal. Los lectores son responsables de llevar a cabo su propia diligencia debida y de obtener asesoramiento profesional antes de tomar cualquier decisión de inversión.

Una acción de dividendo superior

Los dividendos nunca están garantizados. Pero el mercado de valores del Reino Unido tiene una gran reserva de acciones de calidad y de alto rendimiento entre las que los inversores pueden elegir. Con una cartera diversificada de estos, los jubilados tienen una gran oportunidad de obtener un segundo ingreso sustancial.

Propiedades de salud primaria (LSE:PHP) podría ser una acción perfecta a considerar para una cartera de dividendos sólida. Quizás no hayas oído hablar de él, pero es posible que hayas estado en alguno de sus edificios. Opera 1.142 centros de salud en todo el Reino Unido e Irlanda, como consultorios de médicos de cabecera.

Lo que hace que la empresa gane dividendos es su enfoque en una industria defensiva que es inmune a las crisis económicas. Ha aumentado sus dividendos anuales de manera constante desde finales de la década de 1990, y los analistas de la City recomiendan que continúe haciéndolo. Esto deja una enorme rentabilidad por dividendo del 8% para 2026.

Entonces, ¿cuáles son los riesgos de comprar acciones de Primary Health? Bueno, si las tasas de interés suben como se espera, sus valores liquidativos y costos de endeudamiento se verán afectados negativamente. En este clima, el precio de sus acciones podría bajar.

En el lado positivo, es casi seguro que la empresa seguirá pagando un dividendo cuantioso y creciente en el corto plazo. Y a medida que la creciente población británica impulsa la demanda de servicios de salud, espero que tanto el precio de las acciones como los dividendos crezcan con el tiempo.