Fuente de la imagen: Getty Images

Los jubilados reciben hoy un máximo de £230,15 por semana de su pensión estatal. ¿Te imaginas tener que conformarte con eso? No pude. De hecho, en mi opinión, es una idea bastante aterradora, por lo que estoy buscando complementar este escaso beneficio con un ingreso pasivo que he obtenido yo mismo.

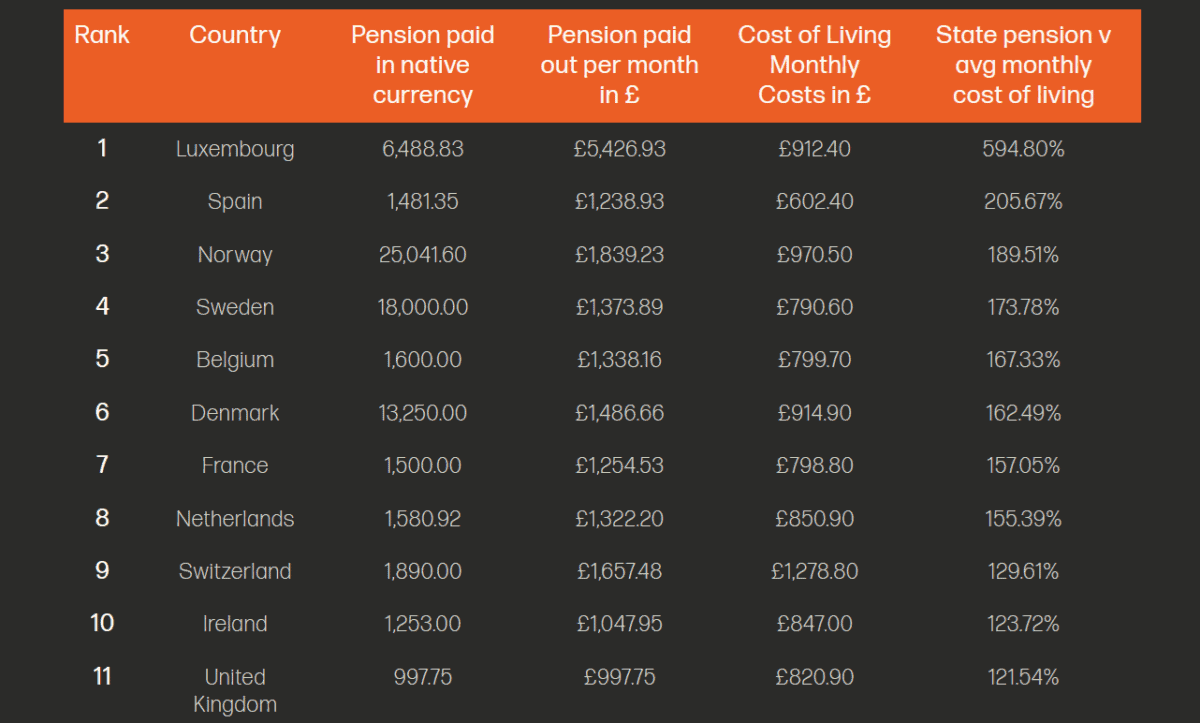

Hoy en día, el Reino Unido ocupa el humilde puesto 11 cuando se compara el tamaño de la pensión estatal con el coste de vida medio, según Almond Financial. Con beneficios apenas un 21,5% por encima del punto de equilibrio, esto ofrece un margen de maniobra limitado o nulo para lujos o para cubrir posibles emergencias.

A medida que las finanzas públicas de Gran Bretaña empeoran y la población de edad avanzada se dispara, no espero que las cosas mejoren. Y eso es francamente deprimente. Si eres como yo, querrás darte un capricho a ti mismo y a tu familia, no tener que gastar dinero para pagar lo básico.

Apuntando a un ingreso de £3,568

Según Pensions UK, una persona soltera media necesita unos ingresos pasivos de 43.900 libras esterlinas para jubilarse cómodamente en el Reino Unido. Eso equivale aproximadamente a £3.658 al mes.

Esa no es una cantidad pequeña de dinero. Pero con una cartera bien diversificada de acciones, fideicomisos de inversión y fondos, creo que es un objetivo muy alcanzable.

Adoptemos el enfoque del “peor de los casos” y descartemos por completo la pensión estatal de nuestros cálculos. Es probable que los futuros pensionistas sigan recibiendo algún tipo de prestación estatal. Pero dadas las presiones masivas de una población que envejece rápidamente y una deuda pública cada vez mayor, eliminar esto tal vez sea un paso prudente.

Para lograr ese ingreso mensual de £3,658, un inversor necesitará un fondo combinado de ISA y SIPP de aproximadamente £627,000. Esto se basa en apuntar a ingresos pasivos con una cartera de acciones con dividendos que rindan un 7%.

Persiguiendo un retorno del 9%

Para alcanzar ese objetivo de £627.000, un inversor podría invertir £500 en una combinación de ISA y SIPP cada mes durante poco más de 26 años. Eso supone que puedan lograr un rendimiento anual promedio del 9%, un objetivo realista, en mi opinión, dado que el promedio a largo plazo de la inversión en acciones es del 8% al 10%.

Sistemas BAE (LSE:BA.) es una de las principales acciones que creo que podría generar una gran cartera de jubilación con el tiempo. Se sabe que las acciones de defensa brindan un rendimiento confiable año tras año, lo que refleja los productos y servicios esenciales que brindan. Este FTSE 100 La participación también es especialmente sólida, lo que refleja sus tecnologías líderes en el mercado en muchos segmentos diferentes (desde ciberseguridad hasta submarinos y satélites, y la mayoría de los aspectos intermedios).

Como cualquier acción, existen ciertas amenazas relacionadas con la empresa y la industria que los inversores deben tener en cuenta. Los problemas de la cadena de suministro siguen siendo un problema para las acciones de primera línea, al igual que la alta competencia por los contratos importantes.

Pero en general, creo que los inversores pueden esperar fuertes retornos a medida que aumente el gasto en defensa en mercados clave. El Reino Unido, por ejemplo, planea gastar el 2,5% del PIB en defensa para 2027 y el 3% en el próximo Parlamento, frente al 2% actual.

Invertir en acciones nunca es una forma segura de generar riqueza. Pero la historia muestra que es muy posible generar suficiente dinero para la jubilación con una cartera de acciones diversificada. Es por eso que pongo el dinero extra que tengo a fin de mes en mi propia ISA o SIPP.