¿Alguna vez te has preguntado: “Cuánto dinero necesito para retirarme cómodamente?” Si es así, definitivamente no estás solo, ¡y es algo que también he calculado muchas veces! Esta es una de las preguntas de dinero más comunes que escucho, y entiendo completamente por qué. La planificación de la jubilación puede sentirse abrumadora, especialmente cuando …

¿Alguna vez te has preguntado: “Cuánto dinero necesito para retirarme cómodamente?” Si es así, definitivamente no estás solo, ¡y es algo que también he calculado muchas veces!

Esta es una de las preguntas de dinero más comunes que escucho, y entiendo completamente por qué. La planificación de la jubilación puede parecer abrumadora, especialmente cuando ves personas que arrojan números como $ 1 millón, $ 2 millones o más. Pero la verdad es que no hay una respuesta única para todos.

Lo que más importa es su estilo de vida personal, hábitos de gasto y objetivos de jubilación.

Las mejores formas de calcular cuánto dinero necesita para retirarse cómodamente

En este artículo, voy a dividir este tema en pasos sencillos para que pueda comenzar a descubrir su propio número de jubilación sin sentirse estresado, confundido o como todo (jubilación) es imposible.

Lectura recomendada: Cómo ahorrar para la jubilación: respuestas a 13 de las preguntas más comunes

1. Piense en lo que significa “retirarse cómodamente” para usted

La jubilación, e incluso retirarse cómodamente, significará algo diferente a todos.

Antes de descubrir cuánto dinero necesita, primero debe pensar en cómo se ve una jubilación cómoda para usted.

Para algunas personas, eso significa viajar por el mundo, ir a cruceros (¡como costosos cruceros mundiales!), O gastar inviernos en algún lugar cálido. Para otros, podría significar reducir el tamaño de una casa más pequeña, disfrutar de pasatiempos como la jardinería o la lectura, y pasar tiempo con los nietos.

La jubilación se ve diferente para todos, como puede ver.

Aquí hay un buen ejercicio para hacer: piense en un día completo en la jubilación de sus sueños y preguntas como: ¿A qué hora se despierta? ¿Qué comes? ¿Estás relajando, viajando o trabajando a tiempo parcial que te gusta? ¿Vives en la misma casa o te has mudado a un espacio más pequeño o una ciudad nueva?

Luego, escriba qué tipos de gastos van junto con el estilo de vida que le gustaría vivir. Esto puede ayudarlo a determinar si necesitará más o menos que las recomendaciones de número de jubilación “estándar”.

También puede hacer una lista de las cosas que desea en su jubilación, como un presupuesto de viaje, ayudar a sus hijos o nietos, o mantener un segundo hogar. Luego, construya su plan de jubilación en torno a esos objetivos centrales.

2. Reglas de jubilación del pulgar (mantenida simple)

Hay algunas reglas útiles que puede usar para estimar cuánto dinero puede necesitar para retirarse. Estos no son perfectos y simplificé esto mucho, pero son un buen lugar para comenzar.

- La regla 25x – Multiplique sus costos anuales esperados por 25. Por lo tanto, si desea gastar $ 40,000 al año en jubilación, entonces necesitará $ 1,000,000 ahorrados.

- La regla del 4% – Esto significa que puede retirar el 4% de su cartera de jubilación cada año sin quedarse sin dinero demasiado rápido. Entonces, si tiene $ 1 millón ahorrados, podría retirar $ 40,000 por año.

Bien, sé que estas dos reglas suenan similares, ¡y eso es porque lo son! La regla 25x se centra en cuánto ahorrar antes tu jubilación. La regla del 4%, por otro lado, se centra en cuánto puede retirarse de manera segura de sus ahorros de jubilación cada año en la jubilación.

Ahora, quiero decir que estas reglas generalmente funcionan mejor si su dinero se invierte y continúa creciendo durante la jubilación (¡hola, interés compuesto!). Si planea vivir de los ahorros en efectivo solo, o si desea mantener todo en cuentas de bajo interés, lo más probable es que necesite ahorrar más porque su dinero no crecerá.

Lectura recomendada: ¿Qué son los dividendos y cómo funcionan? Una guía para principiantes

3. Estime sus gastos de jubilación

Saber cuánto crees que necesitarás es una cosa, pero en realidad comprender tus gastos es donde comienza la verdadera planificación.

Comience por rastrear sus gastos mensuales actuales.

Divídalos en categorías como:

- Vivienda: alquiler/hipoteca, impuestos a la propiedad, mantenimiento/reparaciones del hogar y tarifas de HOA

- Servicios públicos: electricidad, gas, agua, internet, teléfono y alcantarillado

- Comida: comestibles y restaurantes

- Transporte: gas, seguro de automóvil, pagos de automóviles y reparaciones

- Salud: primas de seguro, recetas, copagos, dental y visión

- Viajes y diversión: vacaciones, pasatiempos y entretenimiento (como escuchar música en vivo o ir al cine)

- Personal: ropa, cortes de cabello, regalos y suscripciones

Una vez que tenga su presupuesto actual, pregúntese: ¿esto aumentará, disminuirá o permanecerá igual en la jubilación? Sé que es difícil de estimar ahora, pero el primer año de jubilación puede verse completamente diferente en términos de gastos de lo que piensa si no lo planea.

Es probable que algunos gastos disminuyan, como desplazamientos, cuidado de niños o vestimenta comercial. Pero otros, como la atención médica y los viajes, pueden subir. La cantidad que gasta en pasatiempos también puede aumentar porque tendrá más tiempo libre. No te olvides de la inflación tampoco. Un dólar hoy no comprará tanto dentro de 20 o 30 años.

Muchas personas asumen que gastarán menos en la jubilación, pero ese no es siempre el caso. ¡Mucha gente gastan más dinero!

4. ¿Trabajará o obtendrá ingresos en la jubilación?

No todos quieren dejar de trabajar por completo.

De hecho, muchos jubilados eligen trabajar a tiempo parcial, independiente o inicio de la jubilación. Creo que hacer algo que te guste, incluso si son solo unas pocas horas a la semana, puede generar ingresos adicionales y también hacerte feliz.

Aquí hay algunas ideas de ajetreo del lado de la jubilación:

- Enseñar lecciones de música, tutor o cuidado

- Vender manualidades o artículos hechos a mano en Etsy

- Hacer escritura independiente, contabilidad, corrección de pruebas o trabajos de asistente virtual

- Trabajar en un parque nacional, museo o tienda

- Consultar para negocios

Incluso traer $ 500 a $ 1,000 al mes puede ayudar a estirar sus ahorros y brindarle más libertad financiera. También puede permitirle retirarse antes o gastar más libremente.

Creo que una gran tarea para esta sección es preguntarse: ¿le gustaría hacer una pequeña cantidad de trabajo en la jubilación si le ayudaba a jubilarse antes o viajar más?

Lectura recomendada: 17 Mejores ajetreos de la jubilación

5. Donde vives importa

Su ubicación puede tener un gran impacto en la cantidad de dinero que necesita para retirarse cómodamente. Esto se debe a que vivir en un área de alto costo significa que necesitará más dinero ahorrado para que pueda pagar sus gastos.

Algunos jubilados eligen:

- Mudarse a una casa más pequeña

- Mudarse a un estado de menor costo sin impuesto sobre la renta (como Florida o Texas)

- ¡Reublexar a una comunidad transitable y ir sin automóviles (muchas ciudades también dan pases de transporte público gratuitos o con gran descuento!)

- Mudarse al extranjero a un país con un costo de vida más bajo

Por ejemplo, alguien que vive en San Francisco probablemente necesitará mucho más en ahorros de jubilación que alguien que vive en la zona rural de Tennessee. La vivienda, la atención médica, los comestibles y más pueden variar mucho, incluso dentro del mismo país.

6. No te olvides de la atención médica

Los costos de atención médica tienden a aumentar a medida que envejece (¡además, están aumentando para casi todos de todos modos!), Y pueden comer una gran parte de su presupuesto de jubilación si no está preparado.

Si bien Medicare puede ayudar a pagar muchos gastos después de los 65 años, no paga todo. Es posible que aún tenga que pagar:

- Copagos y deducibles

- Cuidado dental y de la visión

- Medicamentos recetados

- Atención a largo plazo o ayuda en el hogar

Una forma de planificar con anticipación es mediante el uso de una cuenta de ahorro de salud (HSA) si es elegible. Las HSA tienen excelentes beneficios fiscales: sus contribuciones son deducibles de impuestos; crecen libres de impuestos; y los retiros para los gastos médicos también están libres de impuestos.

Personalmente, tengo un amigo que se retiró pero luego volvió a trabajar a tiempo parcial (para el mismo empleador) para que su familia pueda tener un seguro de salud gratuito (su empleador pagó el seguro de salud). Entonces, esto también puede ser algo a buscar.

Lectura recomendada: 15 trabajos a tiempo parcial con seguro de salud

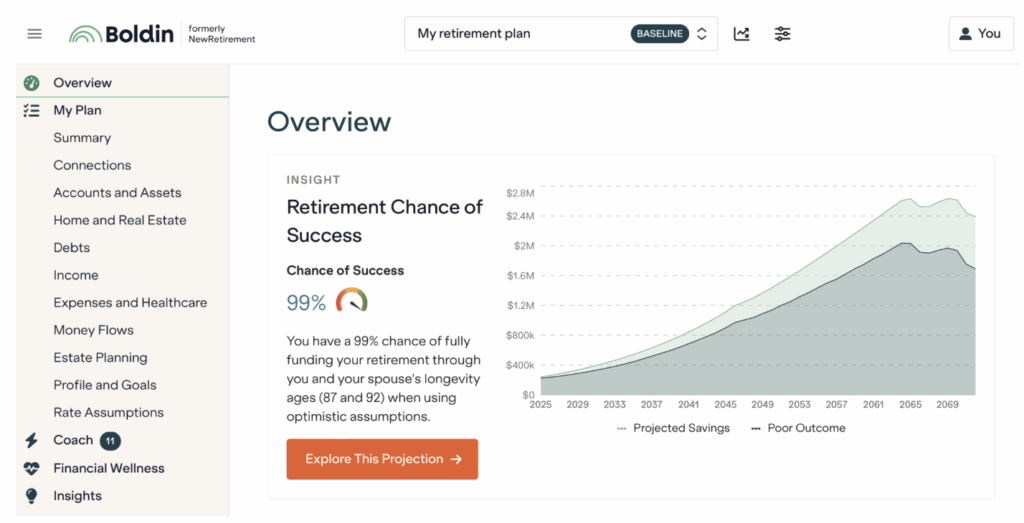

7. Herramientas para ayudarlo a descubrir su número de jubilación

Si no es una persona de la hoja de cálculo o no quiere usar un asesor financiero, no se preocupe, hay muchas herramientas gratuitas que pueden ayudarlo a descubrir su número de jubilación por su cuenta.

Una herramienta popular es Boldin. Recientemente lo probé, y me encantó lo simple que era. Puede vincular sus cuentas o ingresar sus ingresos y ahorros manualmente. Le brinda una imagen fácil de entender de su progreso hacia la jubilación e incluso sugiere cómo mejorar su plan de jubilación.

Puede hacer clic aquí para iniciar una cuenta gratuita de Boldin y usar su calculadora y plataforma de jubilación para:

- Aprenda a qué edad puede retirarse

- Vea su patrimonio neto

- Calcule sus ingresos y gastos de jubilación estimados

- Descubra la mejor edad para obtener el Seguro Social

Y más.

Otra opción gratuita popular para planificar su jubilación es con Empower (esto solía llamarse capital personal).

Está bien si aún no estás allí

Si estás leyendo esto y pensando: “Estoy muy atrás, nunca me jubilaré”, sé que no estás solo, y nunca es demasiado tarde para comenzar.

¡Lo importante es comenzar hoy, incluso si es solo un paso pequeño como leer este artículo!

Aquí hay algunas otras formas de comenzar:

- Aumente sus contribuciones de jubilación

- Abrir o maximizar un Roth o 401 (k)

- Eliminar la deuda para reducir sus gastos mensuales

- Reduzca su hogar o su coche

- Busque formas de obtener ingresos adicionales e invertirlo

- Encuentre un trabajo a tiempo parcial en la jubilación para que sus ahorros de jubilación duren más

Ahora, quiero decir que no tienes que ser perfecto y cada pequeño ayuda. Cuanto antes comience, más tiempo tiene que crecer su dinero, pero incluso comenzar más tarde aún puede conducir a una jubilación cómoda.

Entonces, ¡solo comienza!

Preguntas frecuentes

A continuación se presentan respuestas a preguntas comunes sobre cómo descubrir cuánto dinero necesita retirarse cómodamente.

¿Puedes retirarte a los 60 con $ 500k?

Esto depende de su estilo de vida y si tiene otras fuentes de ingresos como el Seguro Social o una pensión. Si vive en un área de bajo costo y mantiene bajo sus gastos, entonces es posible, ¡pero creo que siempre es útil tener un plan!

¿Puede retirarse con $ 1.5 millones cómodamente?

Sí, para muchas personas esto es más que suficiente en una cuenta de jubilación, especialmente si gasta alrededor de $ 60,000 o menos por año. Esta cantidad le brinda flexibilidad, especialmente si su hogar se paga y no tiene otra deuda.

¿Es suficiente $ 300,000 para retirarse con el Seguro Social?

Podría ser suficiente para una retiro modesto, especialmente si vive en un área de bajo costo y tiene beneficios de Seguro Social. Sin embargo, puede requerir algún presupuesto.

¿Puedo retirarme a los 55 con $ 2 millones?

¡Posiblemente, sí! Realmente depende de cuánto dinero gastes cada año para saber si los $ 2,000,000 te durarán. Pero, para muchas personas, este es dinero más que suficiente para ahorrar para la jubilación.

¿Es $ 40,000 al año suficiente para vivir en la jubilación?

Si $ 40,000 al año es suficiente para vivir en la jubilación depende de su ubicación, estilo de vida y si su hogar se paga. Muchos jubilados viven en esta cantidad o menos, pero solo depende de usted y de su gasto.

¿Cuál es un buen ingreso mensual en la jubilación?

Un buen ingreso mensual depende de muchas cosas, como su estilo de vida de jubilación (¿quieres viajar? ¿Tienes pasatiempos caros?), Donde vives (California y Hawai generalmente serán más caros que Arkansas, por ejemplo), y si tienes deuda.

¿Puedo retirarme sin una hipoteca?

Sí, y muchas personas planean su jubilación en el pago de sus hogares. Creo que es un gran objetivo tener porque, sin una hipoteca, sus gastos mensuales pueden ser mucho más bajos, lo que hace que sea más fácil vivir con un ingreso fijo que es más bajo.

¿Necesito tener en cuenta la inflación al planificar la jubilación?

¡Sí! Los precios de todo, como alimentos, viviendas y atención médica, suben con el tiempo. Si necesita $ 50,000 por año hoy, es posible que necesite $ 65,000 o más en 10 a 15 años. Por lo tanto, asegúrese de que su plan de jubilación crezca con la inflación.

¿Cuánto dinero necesitas para retirarse cómodamente? – Resumen

Espero que hayas disfrutado de mi artículo sobre cómo descubrir cuánto dinero necesitas para retirarse cómodamente.

Personalmente, esto es algo en lo que pienso todo el tiempo. He pasado años creando una vida y un negocio que me da libertad y flexibilidad. Pero la jubilación me cruza (todo el tiempo, para ser honesto, siento que esto es normal para un experto financiero, ja), especialmente ahora que tengo una hija y quiero asegurarme de que somos financieramente libres a largo plazo y para siempre.

No hay un número de jubilación exacto que funcione para todos, por lo que comprender su propio estilo de vida, gastos y objetivos lo ayudará a crear un plan que funcione para usted.

Para algunas personas, el número puede ser de $ 500,000, y para otras, puede ser de $ 5,000,000. Personalmente, conozco a personas que se han retirado en cada una de estas cantidades y algunas que también se han retirado aún menos. ¡Y todos son felices!

¿Cómo se ve la jubilación de tus sueños? ¿Ya has descubierto tu número de jubilación?

Lectura recomendada:

(Tagstotranslate) Gestión de dinero